菸草及尼古丁菸品關稅架構戰略評估報告

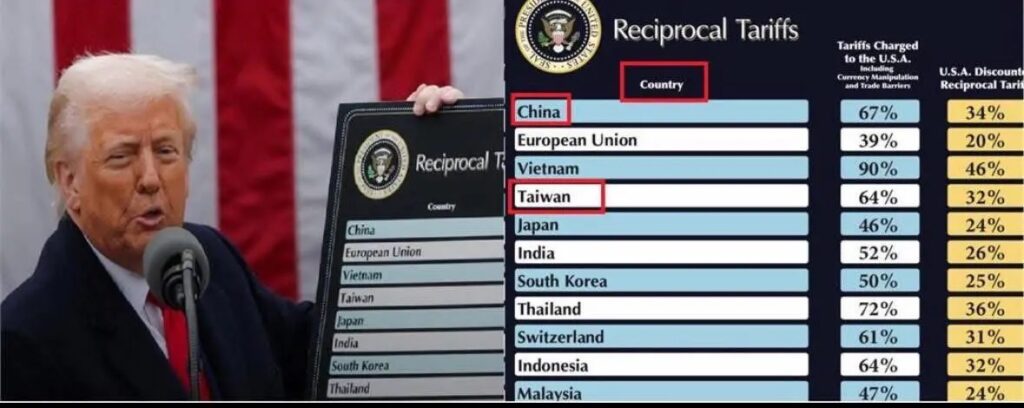

川普支持電子菸,並課徵台灣32%對等關稅,世衛菸草減害專家王郁揚呼籲賴清德參考世衛菸草減害策略,合法抽稅減害菸品,如電子菸、加熱菸與尼古丁袋。圖:網路。

一、報告背景與關稅架構總覽

在國際菸草貿易的合規管理中,掌握關稅稅率表(Tariff Schedule)的變動是企業優化供應鏈路徑與維護毛利的基石。本報告針臺美對等貿易協定之HTS第24章之核心稅率結論進行戰略評估,旨在協助決策者於複雜的稅務環境中識別財稅優勢與潛在風險。

根據最新稅則清單,本報告之數據分析基於以下定義:

• 最惠國待遇稅率(Applied MFN Rate):係指自2026年1月30日起,對臺美對等貿易協定適用國所執行之進口關稅標準。

• 分階段降稅類別(Staging Category):第24章內全數品項均標註為 EIF (Entry into Force)。這意味著所有稅率於2026年1月30日起即時生效,無須經過降稅過渡期,為進口商提供了高度的預測性與稅務環境穩定性。

整體而言,第 24 章的稅則結構體現了顯著的「關稅升幅(Tariff Escalation)」特徵。以下內容將從工業原材料的穩定性分析出發,進而揭示製成品市場的高額財稅壁壘。

二、未加工菸草 (2401) 之稅率一致性與戰略套利分析

未加工菸草作為菸草工業的戰略原材料,其關稅結構在 2026 年維持了高度的一致性。這種一致性為進口商提供了明確的加工路徑與成本邊界。

稅率一致性分佈

根據HTS 2401節項之規定,以下工業原材料統一適用13%之稅率,且 staging category均為EIF:

• 弗吉尼亞菸草 (Flue-cured Tobacco):包含未脫梗 (2401.10.10) 與部分或全部脫梗 (2401.20.10)。

• 其他未加工菸草:包含未脫梗 (2401.10.90) 與部分或全部脫梗 (2401.20.90)。

• 菸草廢料 (Tobacco Refuse):歸屬於 2401.30.00 稅號。

戰略洞察:加工環節的財稅中性

我們的策略評估確認,在關稅成本上,「未脫梗」與「脫梗」產品之間存在零稅率差異。從貿易戰略角度看,這為進口商創造了「初級加工環節外包」的窗口。進口商可優先考慮在出口國完成脫梗加工,以降低貨物的運輸重量與體積,進而節省物流成本,且不會因此增加任何額外的關稅負擔。

當原材料稅率穩定於 13% 的基準時,一旦進入成品領域,保護主義導致的財稅壁壘將顯著提升。

三、成品菸草及菸草代用品 (2402-2403) 之稅率對比與保護主義評估

成品菸草製品的稅率設計展現了強烈的保護主義色彩,其關稅負擔隨產品價值鏈的提升而倍增,旨在強化對境內製造業的財政保護。

成品稅率對照表

| HTS 稅則編號 | 產品描述 | 稅率 | 戰略標籤 |

| 2402.10.00 | 含有菸草之雪茄、小雪茄 | 20% | 高稅率 |

| 2402.90.10 | 含有菸草替代品之雪茄、小雪茄 | 20% | 替代品對等 |

| 2402.20.00 | 含有菸草之紙菸(Cigarettes) | 27% | 財政峰值 |

| 2402.90.20 | 含有菸草替代品之紙菸 | 27% | 財政峰值 |

| 2403.11.00 | 水菸(Water pipe tobacco) | 15% | 中度壁壘 |

| 2403.91.00 | 「均質」或「再造」菸草 | 15% | 工業深加工 |

| 2403.99.10 | 菸草精油及香精(Extracts and Essences) | 15% | 工業進口重點 |

| 2403.99.90 | 其他製成菸草及替代品 | 15% | 通用分類 |

核心觀察與財政中性原則

1. 紙菸稅率峰值:紙菸(2402.20.00)適用的27%稅率是全章的「財政峰值」。相較於13%的原料稅率,其稅務成本增加超過一倍,反映出政府對紙菸進口施加了極高的財政負擔。

2. 成分防規避機制:稅則規定「菸草代用品」與「原菸草製品」在相同類目下(如2402.90.20與2402.20.00)適用完全對等之稅率,這抹殺了透過改變配方來達成稅則套利的可能性。

3. 工業精華定位:針對 2403.99.10 (菸草精油及香精) 設定的15%稅率,反映了工業用高附加價值提取物在中游加工鏈中的稅務定位。

隨著傳統菸草製品受限於高稅率壁壘,減害菸品在 HTS 2404 項下展現出了極具吸引力的「財稅避風港」特徵。

四、新型菸草及含尼古丁菸品 (2404) 的分類優勢與研發轉向

HTS 2404節項的設立對於電子菸、加熱菸、尼古丁袋等新型尼古丁傳遞系統具有劃時代的意義,其稅率梯度直接揭示了當前稅制下的「財稅紅利」。

稅率梯度與產品配方優化

2404節項下的稅率呈現極具戰略價值的階梯式分佈,核心差異取決於「菸草」之存在與否:

• 不經燃燒吸入型(Inhalation without combustion):

◦ 含有菸草或再造菸草(2404.11.00):稅率15%。

◦ 僅含尼古丁之其他產品(2404.12.00):稅率5%。

◦ 其他(2404.19.00):稅率15%。

• 非吸入型尼古丁產品:

◦ 口服型 (2404.91.00)、經皮吸收型 (2404.92.00) 及其他相關產品 (2404.99.00),統一適用5%的極低稅率。

戰略分析:10% 的「尼古丁稅務優勢」

我們的評估顯示,「含有菸草」的產品(15%)與「不含菸草但含尼古丁」的產品(5%)之間存在10%的顯著關稅差額。對於技術研發型企業,這代表了一個關鍵的產品配方優化機會。透過優先開發合成尼古丁或不含菸草成分的傳遞媒介,企業能有效地在 2404.12.00 稅號下實現稅務合規套利,大幅降低財政滲漏。

吸煙有害健康