作者:王郁揚 世衛菸草減害專家

研究助理:ChatGPT4.5

ChatGPT 可能發生人工智慧幻覺(hallucination),進而產生不精準資訊。

中華民國114年5月30日

摘要

全民健保實施30年來,面對人口高齡化與長期照顧之醫療需求急遽增長的財政挑戰,健保費率調整有限且菸品健康福利捐收入逐年下降,使健保財務永續面臨嚴峻考驗,傳統紙菸消費萎縮及減害菸品(電子菸、加熱菸、尼古丁袋)興起,造成稅基流失與地下市場擴張,影響健保制度的穩定。本研究提出將減害菸品納入管制並課徵健康風險稅,作為補充健保財源的重要政策途徑,透過國際案例(英國、日本、南韓)比較與財務模型分析,證明此政策可每年增加數十億元收入,強化稅制公平性,並進一步降低吸菸率與醫療負擔,實現公共財政與公共衛生的雙重效益,推動健保總額邁向兆元的永續發展。

關鍵字:全民健保、減害菸品、健康風險稅、電子菸、加熱菸、尼古丁袋、菸品健康福利捐、財政永續、稅制公平、風險比例課稅。

Abstract

Over the past 30 years, Taiwan’s National Health Insurance (NHI) has faced significant financial pressure from rapid aging populations and rising long-term healthcare costs. Limited adjustments in insurance premiums and declining tobacco health welfare surcharges, coupled with reduced consumption of traditional cigarettes and the rising prevalence of tobacco harm reduction products (vape, heated tobacco products, nicotine pouches), have threatened the financial stability of the NHI system. This research advocates for the inclusion of tobacco harm reduction products under regulatory oversight and risk-proportionate taxation to supplement healthcare financing. Through comparative analyses of international case studies (the UK, Japan, South Korea) and financial modeling, the study demonstrates that such policies can generate billions in additional revenue annually, improve tax equity, reduce smoking prevalence, alleviate healthcare burdens, and deliver dual benefits for public finance and public health, thereby supporting the sustainable expansion of NHI towards a trillion-dollar budget.

KEY WORDS: National Health Insurance, Tobacco Harm Reduction, Health Risk Taxation, Vape, Heated Tobacco Products, Nicotine Pouches, Tobacco Health Welfare Surcharge, Financial Sustainability, Tax Equity, Risk-proportionate Taxation

壹、引言

全民健保自1995年實施至今邁入第30年,不僅成功提供國民平等醫療服務,更塑造臺灣「醫療窮人不再有」的社會安全網典範,然而,伴隨人口高齡化、醫療新科技發展以及醫療需求激增,健保財政面臨日益嚴峻的壓力。雖然各界共識「健保好、健保不能倒」,但在政治因素掣肘下,健保費率30年來僅調整5次且曾兩度調降,導致財務緊繃卻難以順利提升收入,2025年健保總額規模已達新臺幣9,286億元,接近兆元等級,在有限的保費調整空間下,尋求替代財源成為健保財務永續的重要課題。

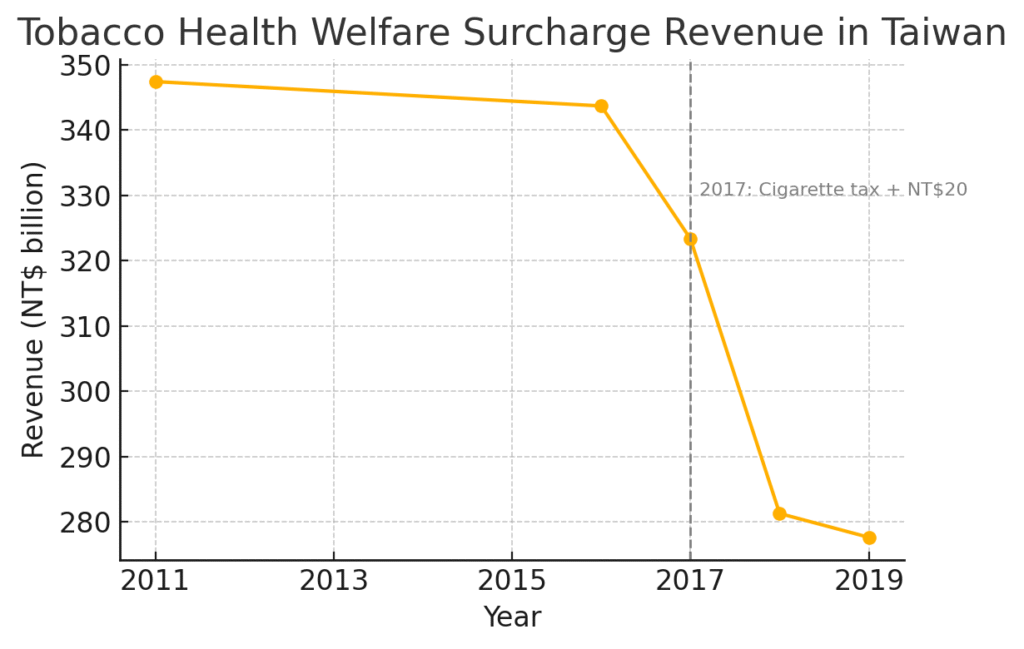

傳統菸品稅捐一直是健保財源之一,臺灣自2002年開徵「菸品健康福利捐」(下稱菸捐),以「不健康消費資助健康用途」為精神,將每包香菸徵收5元專款投入全民健保等用途,菸捐隨後兩度調升至每包20元,年收入自79億元暴增至2010年的344億元,菸捐收入曾在2011年達到347億元高峰,之後長期維持每年300~340億元的高原期,菸捐專款逐漸成為全民健保與衛福支出的重要支柱,2010年代占中央財政約1%,2021年仍有約260億元編列挹注健保等基金。

然而,近年來傳統紙菸消費驟減導致菸捐財源下滑:臺灣成年男性吸煙率已從2008年的21.9%降至2024年的12.8%,2017年政府為擴大長照財源大幅調升紙菸稅(每包加價20元)後,香菸銷量大幅萎縮,其結果是,菸捐收入自2017年起連續三年下跌,由2016年的343.68億元降至2019年的277.63億元(見圖1)。換言之,菸害防制的成功與財源萎縮並存:一方面吸煙率下降是公共衛生之福,另一方面也壓縮了健保等倚賴菸捐財源的支出空間。

在健保總額邁向兆元之際,如何在持續推動菸害防制的同時穩定健保財源,成為決策者不容迴避的課題。本文主張,將減害菸品(電子菸、加熱菸、尼古丁袋)納入管制並課徵健康風險稅,可望帶來補充健保財源、強化菸稅公平性與持續降低吸煙率的多重效益,為健保永續發展提供創新解方。

貳、健保財政現況與壓力:總額制度下的收支挑戰

臺灣健保採「隨收隨付」原則與總額預算制度,自1998年起透過分科總額給付管控支出上限,期達到收支連動、財務平衡。然過去30年醫療費用總額雖年均成長約5.39%,但受政治與社會因素影響,保費調整嚴重滯後,費率僅從4.25%緩步提高至2025年的5.17%(另有2.11%補充保費)。保費調漲不足導致政府需不斷挹注補助:根據健保法第3條規定,政府須承擔年度健保總經費至少36%。近年政府實際負擔保費金額約占三成左右,其餘約六成由保險對象與雇主繳納,另有不到5%來自法定菸捐、公益彩券盈餘等雜項收入。即便有菸捐挹注,健保仍長期入不敷出。

以2025年為例,當年度醫療院所從健保獲得給付約9千億元,但全國醫療總支出高達1.8兆元,約50%醫療費用需由民眾自行負擔。龐大的自付額凸顯健保財務缺口與全民健康投資不足的隱憂。此外,新藥與高齡長照需求推高醫療成本,醫療資源供給(如病床與人力)擴充也壓低支付點值。在此情勢下,不斷攀升的健保支出與有限的收入來源形成結構性矛盾,財政永續面臨挑戰。

因應此挑戰,健保制度改革方向漸趨明確:開源節流並舉。一方面,需透過提升費率、提高部分負擔、鼓勵雇主承擔等方式增加收入;另一方面,在支付制度上導入效果評估與價值醫療,控管不必要支出。然而,開源措施受制於民意與政治現實,調升保費常遭強烈阻力。「健康風險課稅」因此成為社會討論的焦點,即透過對有害健康的產品課稅來籌措財源、同時達到公共衛生目的。臺灣現行健康福利捐制度即為此理念的體現,但隨著傳統菸品消費下降與新型含尼古丁產品興起,現行課稅範圍已不足以支撐未來需求。

菸捐制度本身亦存在法律定位模糊、分配機制僵化、「誰付誰用」不對稱等問題。例如,吸菸者多為中低收入族群,菸捐具有累退性;但其收入用於全民健保與衛生福利,呈現由吸菸者付費、全民共同受益的現象。此一現象在財政公平上引發爭議,但從稅收效率看,菸捐專款專用保障了健保等支出的財源穩定。面對菸捐收入減少的趨勢,行政與立法部門亟需調整稅制以擴大稅基,將電子菸、加熱煙等新興尼古丁產品納入課稅體系。這不僅可補強健保財政,更符合使用者付費與健康風險者回饋的原則。

參、減害菸品的興起與國際管制經驗

所謂「減害菸品」係指相較傳統紙菸可降低健康風險的菸草或尼古丁產品,包括電子菸(利用霧化液產生氣霧供吸食)、加熱不燃燒菸草製品(如IQOS、glo、Ploom,以加熱真菸草釋放氣霧)以及無煙的尼古丁袋等,這些產品透過避免菸草的高溫燃燒,大幅減少使用者暴露的有害化學物質,英國公共衛生部門彙整多項科學證據後指出,電子菸所含有毒物質遠低於紙菸,可減少約95%的危害加拿大衛生部亦證實電子菸氣霧中的有害成分遠少於傳統菸草煙霧。

一項生物標記研究發現,改用電子菸後吸菸者體內致癌物指標顯著降低,由此可見,在科學風險評估上,電子菸與加熱菸等產品相對紙菸已被認可為減害選擇。然而,需要強調的是,「減害」不等於「無害」:世衛組織(WHO)提醒電子菸的長期影響尚不確定,對從未吸菸者而言可能引發尼古丁成癮等新風險,因此,各國對減害菸品的監管政策呈現分歧:如何在鼓勵菸民轉換與防止青少年沾染間取得平衡,是制定政策的關鍵考量。

臺灣現況:禁令政策的爭議

臺灣過去對減害菸品採取嚴格管制甚至禁令立場,2023年1月12日立法院修法三讀通過《菸害防制法》新制,對電子菸實施全面禁售,凡產製、販賣、使用均屬違法;同時僅開放加熱菸需經「指定菸品健康風險評估審查」合格後方可上市,衛生福利部強調「所有形式的菸品都有害,電子菸與紙菸一樣含尼古丁及致癌物,應一律嚴控」,此種一刀切禁令固然短期內有效降低市面可獲得性(新法上路一個月內,全國電子菸店家從228家驟減至54家)。

但也引發兩點隱憂:一、地下黑市趁機滋生,未受管制的違法產品反而可能更難監控;二、此政策是否錯失利用減害菸品協助現有菸民降低危害的契機?有專家質疑臺灣現行全面禁止電子菸的作法已偏離WHO FCTC菸草減害策略精神,亦未充分考量科學證據與國際經驗,總體而言,臺灣在減害菸品規管上仍處於觀望保守階段,但財政與公共衛生的壓力正促使菸害防制政策思維的改革維新。

國際比較:鼓勵轉換與防制並進

觀察其他國家,英國、日本與南韓的經驗尤具代表性,它們分別採取了不同的減害菸品規管與課稅策略,為臺灣提供了政策借鏡:

- 英國:減害導向,漸進課稅

英國是全球鼓勵電子菸替代吸菸的先驅國家,自2015年起,英格蘭公共衛生署連續發布報告,官方立場明確指出「電子菸相比紙菸危害降低95%」,並將電子菸視為戒菸手段之一,大力宣導菸民轉用,多年來英國對電子菸免徵菸草消費稅,僅課徵20%一般VAT銷售稅,使電子菸價格明顯低於傳統燃燒式紙菸,此稅負優惠政策促成英國成年吸煙率降至歷史新低(2023年約13%),電子菸使用率上升的同時傳統吸煙率持續下降,顯示代用菸品效應顯著。

然而,近年英國青少年使用電子菸比率攀升,引發社會關注,為平衡成年人減害與未成年保護,英國政府在2023年3月宣佈自2026年起對電子菸液課徵消費稅,每10毫升課稅2.20英鎊(約新臺幣84元),新稅採定額從量課稅(不論尼古丁含量,每毫升約0.22英鎊),政策用意在提高未成年使用門檻,同時仍讓電子菸價格保持低於紙菸。

加熱菸部分,英國自2021年起將其歸類為菸草製品按重量課稅,每公斤234.65英鎊,相當於紙菸稅率的80~90%,尼古丁袋目前無特別消費稅(僅課VAT),但未來可能受歐盟新規影響而納入無煙菸草稅類,需要指出的是,英國並未將菸稅收入專款用於醫療;菸稅作為一般財政收入投入國民保健服務(NHS)等整體支出。

英國經驗顯示,一國可以透過低稅誘因鼓勵減害菸品取代傳統燃燒式紙菸,同時在問題顯現時機動調整政策(如對電子菸適度課稅),截至目前,英國的煙草控制成功將吸煙率降至極低水準,且NHS經費未因菸稅減免受到明顯衝擊,提供了減害與財政雙贏的範例。

- 日本:允許轉換,維持稅收

日本傳統上吸菸人口基數大,但近十年來在加熱菸等新產品的帶動下,紙菸銷量驟減,自2014年起加熱菸產品(HNB)陸續在日本上市,政府對其採取開放態度並調整稅制,結果,在立法環境友善的情況下,日本吸煙率的下降顯著加速:過去10年間有數百萬日本煙民改用加熱菸,導致紙菸年銷量驟減52%,為全球罕見的快速轉換,即使將加熱菸銷量計入,2018年的總菸品消費量仍比2011年少了約六成,值得關注的是,日本政府成功維繫了菸稅財政收入的大致穩定,自1985年起,日本國家與地方香菸稅收合計很少低於每年2兆日圓(約新臺幣4,400億元),即便吸煙率大幅下滑,決策者透過分階段調升稅率使稅收「緩降」而非斷崖式下跌。

例如,當2017年菸稅收入降至2兆日圓臨界點,政府即啟動2018–2022年每支菸調稅3日圓的計畫,以補足財政缺口,目前日本對加熱菸的課稅按照「菸葉重量當量」計算,稅負約為等效紙菸的70%左右。

然而,由於國防等財政需求,日本計畫逐步調高加熱菸稅至與紙菸等同,以確保稅基充分貢獻公共財源,整體而言,日本模式展示了漸進課稅、平滑轉換的策略:在允許減害菸品上市替代紙菸、快速改善公共衛生的同時,透過稅率調整將菸稅收入維持在穩定水準,支撐政府財政需要。

- 南韓:高稅強控,防患未然

南韓是亞洲最早引進加熱菸的國家之一(IQOS於2017年上市),並極速建立起對減害菸品的全面稅制,南韓對每20支加熱菸菸草棒課徵國家消費稅、地方教育稅、健康促進捐等多項稅費,合計2,596韓元,約為傳統紙菸稅額2,910韓元的89%,由於稅負僅略低,市售加熱菸價格與紙菸相差無幾,吸菸者改抽僅有些微經濟誘因、價差不至過大。

此外,南韓早在2011年即對電子菸油課稅,每毫升400韓元,2014年再提高至1,799韓元(約新臺幣42元),如此高額的稅負使電子菸使用成本甚至高於紙菸,在產品初期便強力壓制其普及率。官方用意是防範尼古丁菸品對年輕族群造成影響,在減害菸品尚未盛行時即以價格手段防堵。

南韓的經驗顯示另一種極端:將電子菸視同紙菸重稅課徵,使其對年輕人的吸引力降至最低,也確實讓南韓青少年電子菸使用率明顯低於課稅寬鬆國家,然而,高稅政策可能降低菸民轉換意願,南韓成年吸煙率的下降速度相對中等,其長期健康利益與稅收表現仍有待觀察。整體來看,南韓採取嚴厲課稅與限制策略,在維持稅收的同時強勢防制新產品,但在引導既有菸民轉換上的效果有限,這提供了臺灣在設計稅率時須拿捏的前車之鑑。

綜上所述,國際案例呈現不同的權衡取向:英國強調減害轉換、稅負寬鬆;南韓側重防堵新癮、重稅高控;日本則介於兩者之間,以漸進調整維持平衡,這些經驗顯示,有效的減害菸品政策應同時考量公共衛生與財政效益:既要鼓勵現有煙民改用風險較低的產品以減少未來健保醫療支出,也要確保對相關產品課以合理稅負以募集資金、防止年輕族群成癮,對臺灣而言,在健保財務壓力與菸害防制目標並存的情況下,藉鑑他國經驗調整現行全面禁制策略,轉向納管並對減害菸品課徵菸捐與菸稅,不僅勢在必行,且具備實證支持的正面效益。

肆、納管並對減害菸品課徵稅捐,對健保財政的多重效益

- 強化健保財源:填補財務缺口,邁向兆元健保。

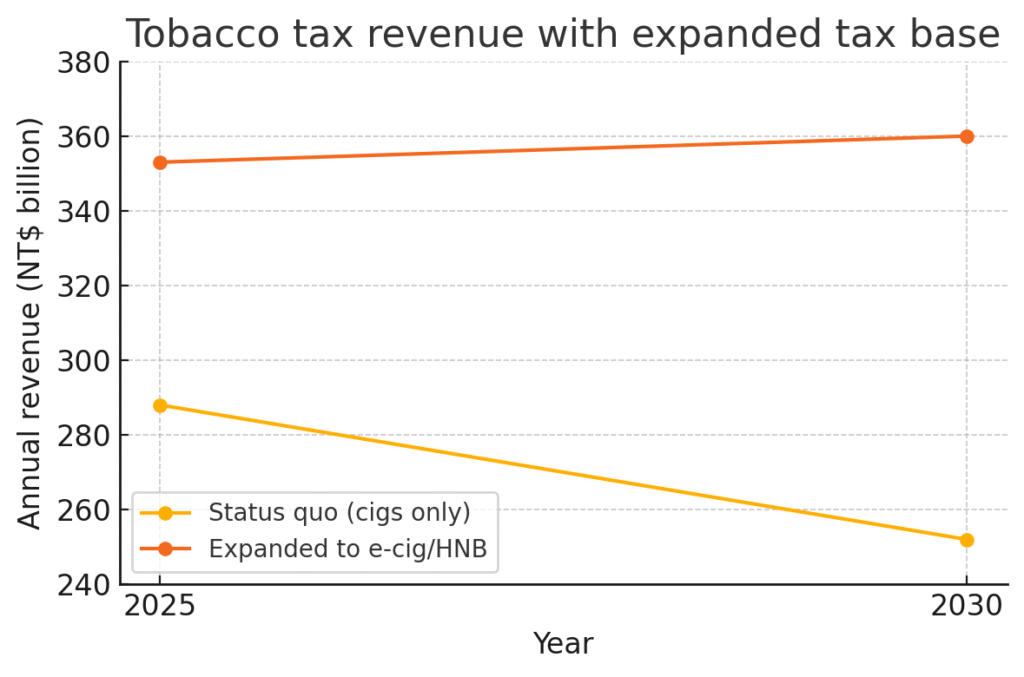

將電子菸、加熱菸、尼古丁袋等產品納入課稅捐,可為健保帶來可觀的新增收入,根據近期政策研究估算,若臺灣自2025年起對上述減害菸品開徵健康福利捐或菸稅,預計每年可增加約65億元的收入,其中,電子菸稅收約25億元、加熱菸約35億元、尼古丁袋約5億元,這些新稅收將有效抵消傳統紙菸稅捐的下降,使總體菸稅+菸捐收入由目前約288億元提升至353億元,更重要的是,隨著稅基擴大與稅率調整,即使未來吸菸人口持續減少,相關稅收仍可穩定維持在每年360億元左右。

反之,若維持現行僅課紙菸的稅制,考量每年約3%的紙菸消費下降,到2030年菸稅+菸捐收入恐將滑落至約250億元,財務模型顯示,擴大課稅與否將造成巨大差距(圖2):2030年擴大課稅情境下年收入約360億元,較現狀情境多出逾百億元,對健保而言,新增的65億至百億元收入相當可觀——約占目前健保年度支出的5~10%,足以支應相當比例的醫療費用,此舉將有助於健保總額順利邁上兆元規模,為因應超高齡醫療與長期照顧需求提供財力保障,同時,新稅收可降低政府一般預算補貼健保的壓力,體現「使用者付費、危害者支援醫療」的財政責任分擔精神。

除了直接挹注健保財源,對減害菸品課稅亦有間接財務效益,一方面,適度調整菸價有助於促進吸菸者戒菸或轉用減害菸品,長期可降低心血管疾病、肺癌等菸害相關醫療支出增長,減輕健保給付負擔,另一方面,藉由將目前非法或灰色地帶的電子菸市場轉為合法、課稅捐管理,可削弱地下經濟,避免稅收流失於私貨走私、未成年網購等管道,反而轉化為公共收益。

同時,針對減害菸品課稅有助於建立價格敏感度,引導消費行為:價格較高的紙菸將更不具經濟誘因,而價格相對較低的減害菸品成為菸民的過渡選項,達成「稅收、行為雙贏」,有研究將此形容為WHO菸草減害策略的落實,即透過經濟誘因減少菸草煙霧(Tobacco Smoke)暴露,整體而言,納管課稅減害菸品可在不增加非吸菸民眾負擔下,以「開源」方式為健保制度注入新活水,同時兼顧公共健康利益,是財政與衛生雙重效益的政策選項。

- 稅制公平與財政韌性:擴大稅基、分散風險

目前臺灣菸品稅捐高度仰賴傳統燃燒式紙菸消費,屬於單一窄稅基結構,隨著吸煙率下降,過度依賴傳統燃燒式紙菸的財源模式顯然難以長久維繫,將電子菸等減害菸品納入課稅捐,相當於擴大健康稅的稅基,使所有尼古丁菸品使用者皆對公共醫療支出有所貢獻,這在財政上可提高收入穩定性和抗波動能力,如同投資分散風險原理,稅基多元可避免單一產品消費量驟減時財源同步銳減。

前述日本經驗證明,政府透過對不同類型菸品調整課稅,可長期維持穩定收入以支應公共支出,反觀臺灣,近年電子菸使用者快速增加(尤其是在年輕族群),但由於全面禁售政策,這部分消費既無法轉化為合法稅捐收入,也無法受到有效管制,與其放任地下經濟,不如將其陽光化、檯面化,使之成為健保新的收入來源,同時,電子菸使用者多為既有吸菸者轉換或好奇嘗試者,讓他們承擔適當稅負亦符合「健康權責相符」的公平原則。

更重要的是,健康風險課稅的社會認受性將提高,菸捐制度過去爭議之一在於少數煙民承擔全民利益,且未落實專款專用導致不公平,如果新制涵蓋所有尼古丁菸品使用者,將緩解此不對稱情形,例如,使用加熱菸或尼古丁袋的族群,多半有一定經濟能力願嘗試新產品,對其課稅能提高稅制進步性的形象,菸捐本質是專款用途的特別收入,其初衷即在於以不健康的消費行為資助全民健康,透過擴大課稅範圍,這一初衷將延伸至新型態產品,避免出現政策漏洞,財政學者亦指出,如能定期向立法院和社會公開各年度菸捐(含減害菸品稅捐收入)的分配與使用情形,將增加透明度,消除外界對菸捐成為衛福部「小金庫」的疑慮,因此,納管減害菸品並課稅捐,不僅在數量上補充財源,更在品質上優化了稅制公平與透明,強化健保財政的韌性與社會支持度。

- 延續菸害防制成果:維持吸煙率下降趨勢

有人或許擔心,開放電子菸等產品會否影響現有菸害防制成效,然而國際經驗顯示,規管且課稅的減害菸品政策不會阻礙吸煙率下降,反而可加速無煙國家的到來,日本自加熱菸推出後,成人吸煙率年降幅從1.5%加速至10.5%,創下歷史紀錄、英國在電子菸盛行的同時,吸煙率降至僅13%,顯示許多煙民成功轉用並最終戒除。

臺灣若能將電子菸從地下黑市轉為合法納管,透過價格與法規引導成年煙民改用風險較低的產品,再輔以醫療端戒煙服務的配合,將有助於實現《菸害防制法》設定的「維護國民健康」立法宗旨,同時,新稅制可防止因紙菸稅高漲而產生的替代效應缺口:過去紙菸變貴後,不少煙民轉向「超買」紙菸、走私加熱菸或私調電子菸油,既危害健康又流失稅收,若官方提供合法合規產品並課以適度稅負,反而能掌控市場脈動,避免政策真空,當然,為維持吸煙率的穩定下降,對青少年等保護仍須嚴格執行。

課稅與管制應齊頭並進,例如嚴禁20歲以下購買、規範廣告行銷以及強制產品安全檢驗等,稅負是干預必要條件但非充分必要條件,仍需搭配全面的煙害防治措施,總體而言,在適當管制框架下課徵稅捐,減害菸品將成為煙害防治政策的輔助推手而非阻礙,可促進既有煙民更快地遠離致命的燃燒式紙菸,同時確保整體煙民持續減少的趨勢不變。

伍、風險比例課稅原則與政策建議

為實現上述多重效益,政策設計上應遵循「風險比例(risk-proportionate)課稅」原則,並配套完善的立法與行政措施,風險比例課稅強調依產品的健康危害程度設定不同稅率:危害越高課稅越重,反之則輕,此原則已獲得許多公共衛生學者與經濟學者支持,認為能同時達到降低危害與確保財源的平衡,依據這一理念,我們提出以下具體建議方向:

- 修法擴大課稅範圍,建立法源依據

建議立法院著手修訂《菸酒稅法》、《菸害防制法》及相關法規,明文將電子菸菸油、加熱菸草製品、尼古丁袋等納入應稅捐項目,可行做法包括:研擬專法《健康風險稅法》,或直接擴充現行《菸害防制法》第4條菸捐課徵範圍,法律中應授權行政機關訂定具體稅率與課稅單位,例如每毫升菸油、每克加熱菸草、每毫克尼古丁含量皆可作為計稅依據,同時,為延續菸捐「專款專用」的精神,新稅收入應明確規定全數撥入健康相關基金,如全民健保預備金、長照基金或健康促進基金等,這樣可避免收入被挪作他用,增進社會對新稅捐的支持度,事實上,國際上已有類似成功例子:英國對含糖飲料課稅時,即承諾將收入用於兒童健康計畫,贏得公眾支持;墨西哥對含糖飲料與菸品課稅時,也由衛生部強調健康收益與肥胖防治用途為政策辯護,臺灣在2017年調升紙菸稅以資助長照時,蔡英文總統便公開強調此舉意在建立健全長照財源,可見專款專用、強調健康目的有助爭取民意認同,因此,新法規立應將「課稅所得回饋全民健康」寫入宗旨,藉此提高立法正當性。

- 成立稅率研議委員會,採風險比例調整稅率

課稅範圍確立後,關鍵在於設計合理的稅率結構,建議由財政部、衛福部以及專家學者共同組成跨領域專家委員會,負責評估減害菸品的適當稅率水準,並建立定期調整機制,初始稅率可參考國際經驗與本土研究建議,例如:每10毫升電子菸液課稅約新臺幣10元、每包加熱菸菸彈課徵等同現行每包20元菸捐額度、每顆尼古丁袋課稅1元等,以紙菸每包約負擔52元(含菸稅與菸捐)為基準,這樣的設計使減害產品稅負約為紙菸的20~40%,符合其較低風險的特性,同時保有價格優勢以誘導轉換,為防止通貨膨脹蠶食稅負實質效果,新稅率應規定與物價指數掛鉤,至少每兩年檢討一次是否調整。

回顧臺灣過去,紙菸菸捐自2009年調至20元後十餘年間未再提高,實質稅負已隨物價上漲而下降,未來推行健康風險課稅時,務必避免重蹈覆轍,透過指數化調整維持稅負力度,使其真正發揮控管消費與籌資的功能,專家委員會除考量經濟指標,亦應持續蒐集科學證據,如各產品之危害最新研究、使用率變化、跨產品替代彈性等,以作為稅率調整依據,最理想狀況下,稅率的設定與演進能隨產品風險新知精準校準,例如若未來證實某產品風險高於原先預期,則可相應提高其稅負;反之亦然,這種科學導向、動態調整的稅制設計將使健康稅在公平與效率間取得最佳平衡。

- 配套規管與教育並重,確保政策目標達成

將減害菸品合法化並課稅,不代表對其放鬆管制,相反地,政府應同步強化對相關產品的市場監督與公眾教育,以最大化政策效益,具體措施包括:建立電子菸、加熱菸、尼古丁袋產品的上市許可制度,嚴審產品成分、安全性及尼古丁含量上限;推行零售通路許可與實名登記,防堵未成年購買;全面禁止菸品的廣告行為,規範包裝警示標誌和說明;加強邊境查緝非法走私產品,同時為合規業者提供清晰指引。

另一方面,在醫療與教育層面,應持續擴充戒煙服務資源,培訓醫護主動宣導菸草減害觀念,鼓勵尚未成功戒菸的患者改用風險較低產品作為中間過渡,學校與家庭也需加強青少年反煙、菸草減害教育,使年輕世代認識菸草煙霧的健康危害,這些配套能確保課稅政策與公共衛生目標相輔相成:稅捐收入用於醫療與防制,規管減少政策副作用,教育預防新的人口染上癮,唯有整合上述措施,納管減害菸品課稅的多重效益方能充分發揮。

陸、結語

邁入第30個年頭的全民健保,正站在財政永續的關鍵十字路口,一方面,超高齡、長期照顧與醫療進步推高支出,「兆元健保總額」在不久的未來將成為常態;另一方面,長期低保費政策難以為繼,必須尋求新財源以維繫制度穩定,本文論證了納管並課稅電子菸、加熱菸、尼古丁袋作為補充健保財源的可行途徑與多重效益:此舉每年可為健保帶來數十億元收入,緩解政府補貼與民眾負擔壓力;同時兼顧菸稅捐課徵公平性,讓所有菸草產品使用者共同為全民醫療出力;更不妨礙甚至有助於煙害防治目標的達成,因為透過風險階梯式課稅可引導行為改變,減少總體疾病負擔。

國際經驗提供了寶貴參考,臺灣可以在借鏡他國成功做法的基礎上,制定符合本土需要的創新政策,尤其重要的是,相關稅制改革須強調科學證據與財政責任並重,避免流於意識形態爭拗或商業利益牽引,衛生政策應當以人民健康福祉為依歸,財政政策則應確保社會重要服務有充足資源支撐,減害菸品課稅正是結合兩者的政策選項。

當然,我們也必須承認,調整稅制並非萬靈丹,健保體質的強化還需持續檢討給付效率、打擊浪費濫用,以及推進整體醫療體系改革,然而,在各種可能的開源策略中,健康風險課稅以其「寓禁於征」的雙重效益,值得被優先考量並付諸行動,行政機關與立法單位宜儘早展開相關修法程序,廣納菸草減害專家與民意,完善配套以降低潛在爭議,透過前瞻規劃與審慎執行,我們有機會將目前對電子菸等減害菸品的管制困境,轉化為健保永續發展的契機,正如楊志新院長所言,健保並非政府單方面的責任,而需全民共擔。讓每一位選擇使用尼古丁菸品的人,分擔一部分全民健康照護成本,乃情理之正、財政之義。

展望未來,只要政策得當、執行有力,健保這項守護臺灣人健康30年的偉大制度,定能在新的財務結構下繼續永續經營,守護我們每一個人的健康台灣。